本地股票配资公司卫星板块季度环比波动较大

通信行业指数回顾:关注度提升,表现依旧较好

(一)通信指标表现较好,成交额逐步提升

通信行业整体表现较好,年初至今涨跌幅全行业居次席。2024年全年,通信行业涨幅居全行业第三位,年初(2025/1/1)至今,通信行业涨幅0.15%,居全行业第18位,整体表现较好,且行情持续性较高。

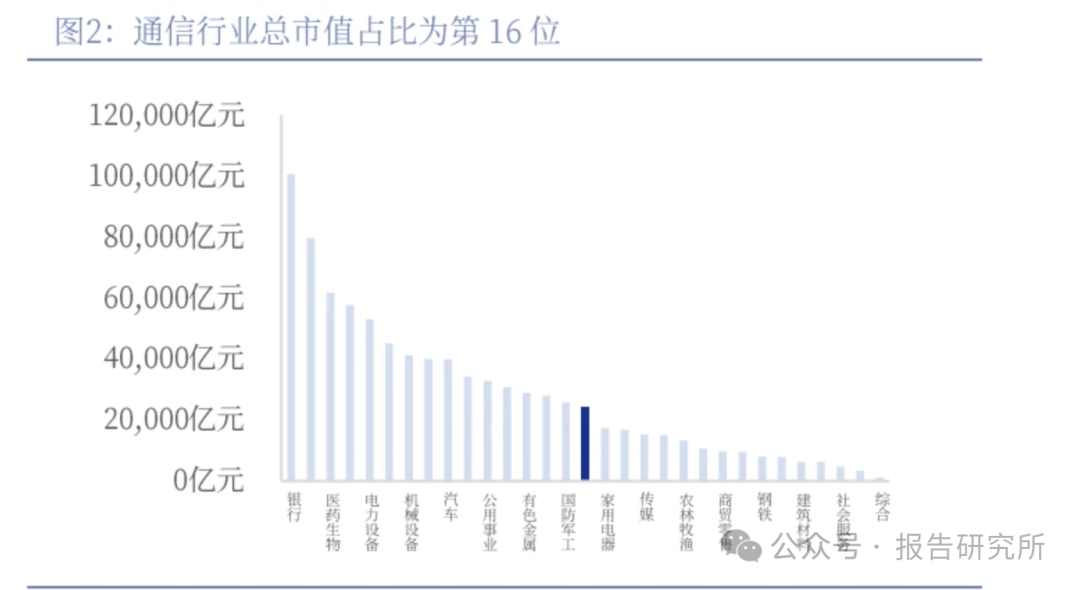

通信行业市值占比逐年提升,人工智能接棒运营商资本开支周期成为成长新动能。总市值方面,通信行业总市值占全行业16位,占A股总市值的比重约为2.81%,自2020年以来占比逐年提升我们认为 2019-2022年主因为5G建设期通信行业关注度逐步提升;2022年末至今主要为2023年开始的人工智能浪潮带动对数字经济及算力基础设施投入的持续增加,关注度持续上升,带动通信行业市值占比逐步提升。

通信行业成交额及占比逐步提升。成交额方面,2024年至今通信行业成交额均处于全行业第八名的位置,且占比逐步提升,自2021年占比降至1.58%后有所回升,2025年至今通信行业成交额占比约 5.18%,显著超过通信行业市值占比,代表市场对于通信行业关注度较高,且对于通信行业从运营商资本开支周期转向以数字经济及卫星互联网为带动的第二成长曲线逻辑认可度逐步加深。

(二)细分领域表现各异,运营商及 AI产业链占优

营收方面,卫星互联网板块营收增速触底回升,人工智能驱动算力板块营收大增,物联网板块维持较高增长。我们延续此前对通信行业相关标的的分类,进行细分子行业分析。2024年及1025单季度细分子行业中,算力及物联网板块仍延续此前态势,营收增势喜人,卫星互联网板块 2024年营收略有回调,1025触底回升:通信设备板块保持相对稳定,通信应用整体营收水平有所下滑。分季度方面,通信行业相关子板块营收变动趋势同前三季度整体趋同:算力板块4024单季营收增速延续3Q24的环比放缓态势,但同比仍旧高增,且1Q25再次实现较高增长;卫星板块 2024年一季度到四季度营收增速逐季降低,1025回正;物联网板块单季度营收同比增幅则逐季增长,但增幅逐步降低;环比方面,通信行业相关子板块走势符合通信行业持仓变动规律,即一季度及三季度情况相较增幅较少,二季度及四季度增幅相对较大,卫星板块季度环比波动较大,波动趋势同 2023年类似但幅度高于 2023年,1Q25延续该趋势;通信设备板块整体营收环比增幅有所收窄,虽然保持正增长态势,但增幅相对较小,或是对运营商资本开支下行周期的直观反馈;通信应用板块在 4024实现较大营收下滑后,1025增速进一步下降。

分季度看,4Q24通信应用板块毛利率提升较快,算力及卫星互联网板块温和提升;1Q25通信应用板块仍保持较高同比增长,算力板块同环比皆高增。其中物联网板块4Q24及1Q25单季毛利率同比降幅有所收窄,4024实现毛利率22.66%,同降3.69pcts,环增 0.05pct.1025实现毛利率21.16%,同降收窄至0.6pct,环降则提升至1.50pcts;通信应用板块毛利率增速较高,4Q24实现毛利率 40.59%,同增 6.59pcts,环增 2.33pcts,1Q25实现毛利率 39.96%,同增7.40pcts,环降0.63pct;算力板块4Q24单季实现毛利率30.29%,同增1.33pcts,环增1.36pcts,1Q25单季实现毛利率 33.49%,同增 3.03pcts,环增3.20pcts,算力板块毛利率同环比皆有较大提升;卫星板块 4Q24实现毛利率 30.38%,同增1.98pcts,环降1.41pcts,1Q25实现毛利率34.70%,虽然环增 4.32pcts,但同降0.06pct,同1Q24相对持平。

年初至今涨跌幅来看,我们发现相关板块的涨跌幅同业绩表现有较强相关性,即无论从持续性,还是从爆发力来说,业绩表现强势的板块如人工智能相关板块均表现较好。我们可以发现在五大板块中,自 2023年开始算力板块累计涨幅居首,卫星互联网板块紧随其后,而通信应用板块保持稳定且持续的正向增长。其中算力板块2023年以及2024年至今涨幅均处于首位,同业绩关联度较大即市场对于价值的挖掘始终具备一定的前瞻性以及持续性,当业绩将达到兑现节点时,市场对相关板块的认可度也会进一步提升。故而,根据上述业绩分析,以及对下半年行业趋势的判断,我们优选光通信板块、卫星互联网板块以及量子技术板块,进行重点关注,在2025H2有望实现产业端的进一步增长以及业绩兑现。

展望下半年,我们与市场不同的观点在于,目前时点为AI预期的底部区域,AI算力产业链预期会不断复苏,带来新一轮的投资机遇显现。包括算力AI产业链边际改善,卫星互联网+量子科技方兴未艾,具体子板块表现在运营商、光通信、卫星互联网及量子科技等方面。

通信运营商:提质重构、“链主”创新破局

(一)深化改革持续推进,算网产业链引领作用增强

国资国央企改革政策加码,加速转型数字科技领军企业。2023年以来,国资委对中央企业总体保持“一利五率”目标管理体系。2024年“一利五率”目标保持不变,具体要求是“一利稳定增长,五率持续优化”,即中央企业效益稳步提升,利润总额、净利润和归母净利润协同增长,净资产收益率、全员劳动生产率、营业现金比率同比改善,研发投入强度和科技产出效率持续提高,整体资产负债率保持稳定,在高质量发展中防范和化解风险,坚决当好服务全面建设社会主义现代化强国的战略性力量、带动我国产业体系全面升级的引领性力量、推动国家经济社会发展的支撑性力量。二十届三中全会指出要深化国资国企改革,建立国有企业履行战略使命评价制度,推动国有企业向前瞻性战略性新兴产业集中。通信作为数字基础设施关键底座,国家队引领算力等新基建进程加快,三大运营商盈利能力、现金流状况进一步改善,并通过高额分红回馈股东,有望带来通信板块整体估值重构。

在国央企深化改革政策驱动下,运营商改革初见成效。中国移动改革主要方针为建立“管战建协同机制,推动“战略+运营”管控型总部建设,强化科技创新和内部协同“管总”能力。公司“科改行动”“双百行动”成效得到国务院国资委高度认可,3 家子企业获“标杆”评级,5 家子企业获“优秀评级;建设“科研特区-重点科研团队-储备库”三级管理体系,以“九天”为标杆,打造 15个科研特区推动子企业芯昇科技完成A+轮战略投资引入,改革工作连续3年蝉联国务院国资委改革考核A级。降本增效方面,公司在内部推动运营管理智慧升级,每百元固定资产网络类成本同比下降3.5%,5G单站能耗同比下降 11.7%,管理赋能、助力降本增效成果显现。在新兴业务布局上,为响应国家发展前瞻性战略性新兴产业,公司成立“九天”人工智能研究院,形成2,000人的 AI 核心团队。建强新型人工智能基础设施,发布全栈自主可控千亿多模态大模型,打造人工智能产业生态,积极构建九天生态汇聚平台,开放大模型训练基地、评测基地、产业创新基地。系统提升大算力、大数据、大模型供给能力,筑牢“AI+”发展基础。

(二)业绩稳健高质量发展,前瞻布局战略性新兴产业

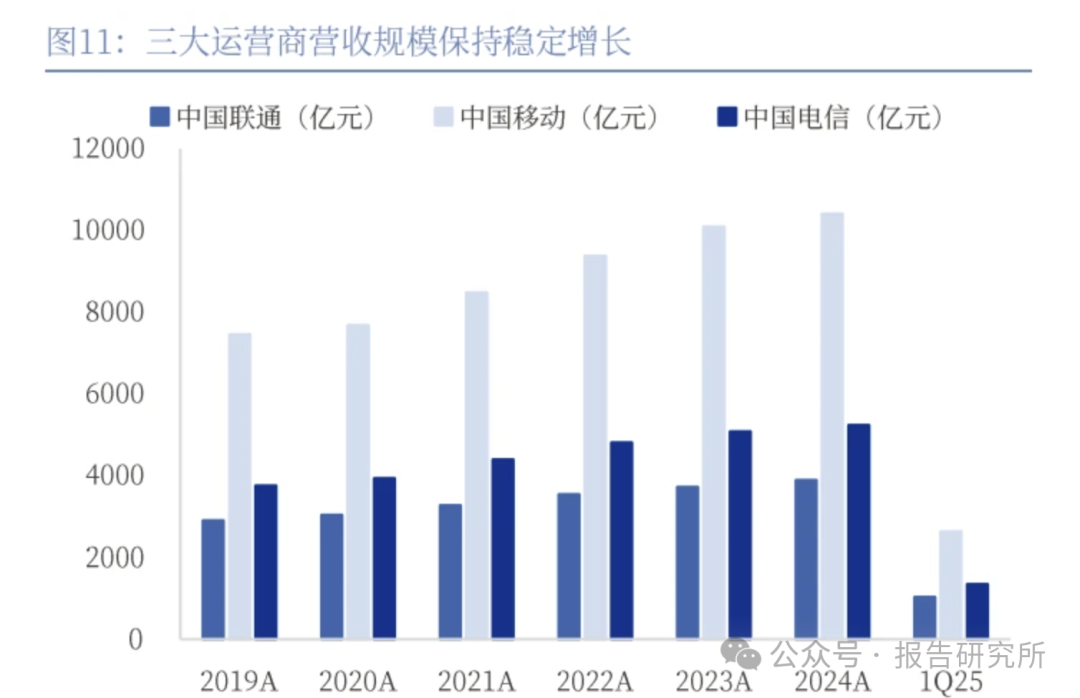

运营商业务运行状况良好,经营规模稳健增长。营收方面,截至1025,中国移动实现营收2637.60亿元/+0.02%,中国联通实现营收1033.54亿元/+3.88%,中国电信实现营收1345.09亿元/+0.01%。2024全年来看,运营商业务运行状况良好,中国移动实现营收10407.59亿元/+3.12%.在高基数下保持稳健增长;中国联通实现营收3895.89亿元/+4.56%,增势较好;中国电信实现营收5235.69 亿元/+3.10%,三大运营商营收稳中有升。

三大运营商利润规模保持增长,归母净利润增速均高于营收增速。归母净利润方面,1Q25中国联通增速较快,实现归母净利润26.07亿元/+6.50%;中国移动实现306.31亿元/+3.45%,中国电信实现 88.64亿元/+3.11,三大运营商归母净利润增速均高于营收增速;2024年三大运营商归母净利润增速保持较乐观态势,其中中国联通实现双位数增长,中国移动及中国电信的归母净利润增速也保持在5%水平以上,利润保持较高增速。运营商持续推进提质增效,提高运营管理效率,均保持良好的盈利水平。

(三)资本开支向算网倾斜,智能算力建设带来新增量

运营商资本开支结构向算网倾斜,持续完善AI智算能力布局。

1)电信侧资本开支助力新基建,网络基础设施持续升级。从通信5G基建发展来看,1)在国家政策推动以及数字化进程加速的大背景下,5G发展持续深入,网络建设、产业发展、应用培育方面均取得较好成绩。2)2030年有望迎来6G基建的新一轮建设周期,由于低轨卫星同地球距离相对较小,具备低时延高带宽的优势,同时平均制造成本、发射成本及重量也相对较小,6G低轨卫星通信设备或将成为通信卫星选择。6G天空一体化建设为通信基建提供新增量,打开相关基站产业链市场新空间。

截至2025年4月,5G基站总数达443.9万个,比上年末净增18.8万个,5G网络建设持续推进。通过对运营商进行分析,我们可以发现运营商整体5G相关资本开支相对较为保守,但5G-A基站建设已经启动部署,聚焦RedCap、三载波聚合、通感一体化等能力。

2)资本开支向数通侧倾斜,智能算力供给持续增强。

截至 2024年底,我国在用数据中心机架数量超900万架,数据中心机架数量大幅增长。三家运营商可对外提供的公共基础算力规模超113EFIOpS,适应跨网络算力调度、承载需求多样化等发展趋势,加强算力、能力、运力等协同提升,打造算力网络一体化与云网融合的全光底座;协同部要通用算力与智算算力,启动超大规模智算中心建设,不断优化算力供给结构。

从三大运营商资本开支角度分析,智能算力成为建设重点。中国移动2025年预计资本开支约1512亿元,其中连接投入712亿元,占比50.52%-9.93pct,算力投入475亿元/+5.77pct,能力投入 163亿元/+1.99pct,基础投资218亿元/+2.17pct,其中算力投入增速最快。中国联通持续完善云网边一体化布局,建设上海临港、呼和浩特等万卡智算中心,全网智算算力达到10EFLOPS;布局 20多个大型算力中心园区,全面覆善“东数西算”枢纽节点。加快建设“新八纵八横”国家骨干网,在算力中心间部署超高速互联通道,打造一张高通量、高性能、高智能的智能算力智联网络中国电信将重点聚焦战新业务,全面打造灵活、弹性、绿色的AIDC,智算能力提升超10EFLOPS.

国资委支持中央企业发展人工智能,政策面不断推动运营商发展智能算力。2024年2月,国务院国资委召开“扎实推动 AI赋能产业焕新”中央企业人工智能专题推进会,强调加快推动人工智能发展,是国资央企发挥功能使命,抢抓战略机遇,培育新质生产力,推进高质量发展的必然要求中央企业要主动拥抱人工智能带来的深刻变革,把加快发展新一代人工智能摆在更加突出的位置。2024年7月,国新办举行“推动高质量发展”系列主题新闻发布会,国务院国资委提出未来五年中央企业预计安排大规模设备更新改造总投资超3万亿元,更新部署一批高技术、高效率、高可靠性的先进设备,中央企业要率先行动,推动大规模设备更新重点任务落实落地。2024年10月,国务院国资委《在推进新型工业化中彰显国资央企使命担当》中提到,中央企业是我国新型基础设施建设的重要主体,在我国数字经济发展中发挥着“底座”作用。中央企业智能算力资源是我国算力网络的重要组成部分。下一步将适度超前建设一批智能算力中心,强化人工智能算力供给;同时构建更加完善的网络安全保障体系,提升数据安全治理能力,筑牢数字经济安全屏障。

(四)展望:提质增效重回报,价值重构有望带来估值溢价

运营商重视股东回报率,分红派息率有望持续提升。从分红派息情况来看,中国移动2024年中期向全体股东派发中期股息每股 2.60港元,2023年全年股息合计每股4.83港元/+9.5%。为更好地回馈股东、共享发展成果,公司充分考虑盈利能力、现金流状况及未来发展需要,从2024年起,三年内以现金方式分配的利润逐步提升至当年股东应占利润的75%以上,力争为股东创造更大价值。中国电信按 2024年中期净利润的70%以上向全体股东分配股息,每股人民币0.1671元,合计人民币152.9亿元。股东回报显著提升,三年内派息率提升至70%以上,每股派息三年复合增长率 31%。2023年度派发末期股息每股0.09元,连同已派发的中期股息,2023年全年股息合计每股0.2332元,合计约 213.39亿元,全年派发股息总额同比增长19.0%,超过 2023年度公司股东应占利润的70%。中国联通2024中期股息每股人民币0.0959元。每股分红保持双位数增速增长,增速远高于每股净利润增幅。2023年派发每股末期股息0.0524元,连同已派发的中期股息,2023年全年股息合计每股 0.1320元,同比增长 21.1%,显著高于每股基本盈利11.5%的增长,现金分红水平达历史新高。

智算需求指数增长,光模块行业高景气度

因篇幅较多,完整版报告可扫描下方图片二维码进入星球社群查阅下载 ]article_adlist--> (报告来源:中国银河证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:中国银河证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)我们组建了研究报告知识星球社群,加入后您可以享受以下服务:

1、星球中分享最新、专业、深度的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新,公众号发布的报告可同步下载;

2、海量研究报告均可下载PDF高清版,无限制;

3、会员可以用提问方式获取具体报告需求;

扫描下方二维码加入星球 ]article_adlist-->

业务咨询、商务合作:136 3162 3664(同微信)

温馨提示

应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司企业、投行、投资机构、政府机构、基金、创业者及金融资本圈朋友加入!

这里能且不限于:“行业交流、报告交流、信息交流、寻求合作等......”

入群方式:添加助理微信【touzireport666】,发送「个人纸质名片」或「电子名片」审核后即可入群。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

新宝配资-股票十大平台-实盘配资门户-炒股配资门户提示:文章来自网络,不代表本站观点。